环保再生国际平台有限公司

来源:紫金天风期货研究所

【20260402】【氧化铝二季报】熄火之路

核心观点

几内亚配额制尚无定论,其影响更多是加剧国内市场的情绪恐慌,而非导致铝土矿短缺;

春节后几内亚铝土矿CIF价格已阶段性筑底,二季度氧化铝成本底部难破前低;

氧化铝的投机资金将在未来更多时间影响盘面脱离基本面;

市场预期的切换频率加快,当前交易【预期是什么】比【现实是什么】更重要;

国内投产集中在Q2,南北价差将加速回落。

【策略】

市场预期战争烈度缓和的前提下,建议关注逢高沽空和反套思路;

打至成本后择机布局远月合约多单;

及时关注市场的预期切换方向,调整头寸。

【风险提示】几内亚黑天鹅事件;宏观政策。

脱离产业或成常见

3月的氧化铝在涨什么?——盘面资金结构及驱动逻辑分析

当前氧化铝盘面的博弈格局主要由四类资金主导,这将导致氧化铝逐步摆脱长期跟随基本面颓势的掣肘:

1. 产业链套利资金(多铝-空氧化铝):基于铝厂利润进的跨品种套利。当套利盘止盈氧化铝空单时,其平仓行为直接为盘面提供上行动能。

2. 有色板块配置资金(铝与氧化铝双买):侧重宏观逻辑与板块轮动。当其长期看好铝价时,往往受“资本的贪婪性”驱使做多全产业链——同步买入上游原料氧化铝。这使得氧化铝在铝价暴涨周期中能获得超越自身基本面的溢价。

3.黑色板块外溢资金(买黑色龙头,配氧化铝) :由于氧化铝的能源成本主要是煤炭,部分黑色系资金会将氧化铝视为煤化工的延伸品种。当黑色龙头品种走强时,外溢资金会顺带配置氧化铝。

4. 化工板块联动资金(上游烧碱):烧碱与氧化铝是上下游,资金有时进行双买。典型案例为2023年12月22日,几内亚油库爆炸引发氧化铝上市首次涨停,当时烧碱品种也随之大涨,但基本面看,氧化铝减产理论上利空烧碱。这再次印证了资本的贪婪性:看好一个品种时会买入所有相关原材料。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

市场预期高频切换——预期比现实更重要

与价格大幅波动相伴的,是市场预期的高频切换——市场对预期的抢跑远超从前。因此,【市场在交易什么】远比【现实发生了什么】更重要。这一点在铝品种上亦有体现。在氧化铝品种上,典型案例有二:

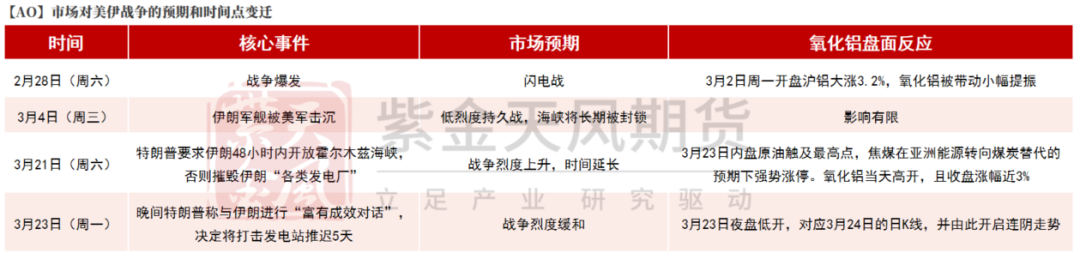

🔹①3月21日(周六),特朗普要求伊朗48小时内开放霍尔木兹海峡,否则摧毁伊朗“各类发电厂”。3月23日周一开盘,氧化铝直接高开,涨幅一度逼近今年历史高点,最终收盘上涨2.93%。

🔹②3月23日(周一)晚间7点,特朗普称与伊朗进行了“有成效的对话”,尽管随后被伊朗方面否认,但市场已迅速转向交易“缓和”预期,有色及贵金属止跌回升,而氧化铝和化工品种夜盘集体低开,次日夜盘开始加速下跌。

市场对的美伊战争预期交易,核心不是战争是否正式结束,而是烈度是否边际下降。今年市场预期提前透支、利多利空一次性打满,导致现实落地时再追进利好的头寸反而易踏错节奏,因为此时已成为资金获利了结的节点。

因此,切勿以“现实还没发生”等判断与市场趋势对抗。

数据来源:紫金天风期货研究所

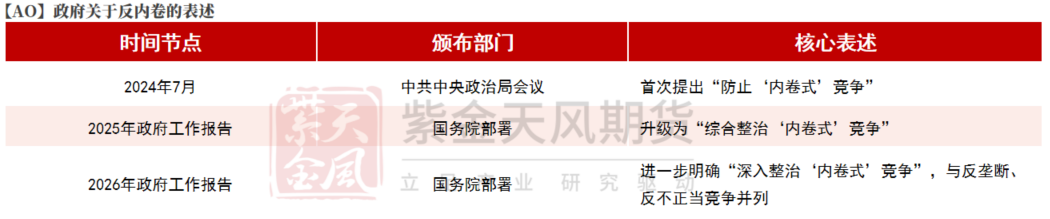

反内卷不是一时兴起,而是国家下定决心的持久战

自2025年年底以来,氧化铝盘面表现出远超现货的止跌回升态势,看似脱离基本面逻辑,实为四路资金的轮动接力:先跟随有色资金上涨,再受化工与黑色板块龙头品种的强势带动。

展望后市,“反内卷”是国家推进的持久战,而非短期题材。2026年,若黑色及化工行业因供给侧约束或行业自律引发价格上涨,我们预计仍将继续通过资金外溢路径,带动氧化铝盘面形成突破行情:

从表格中的政策表述的演变看,“反内卷”的表述已经显著升级。

从PP(7664, -18.00, -0.23%)I的修复趋势看,“反内卷”已开始扭转工业品价格持续下行的颓势。2022年10月-2026年1月,中国月度PPI同比增速连续40个月负增长,仅次于2012年-2016年的连续54个月。

然而,随着2025年下半年“反内卷”政策的有力实施,PPI呈现出明确的修复信号:PPI同比降幅从2025年6月的-3.6%反弹至2026年2月的-0.9%,持续收窄。其中2026年2月PPI环比取得+0.4%,与前值持平,为2022年5月以来的最高增速,PPI环比连续正增长。其中有色与原油(607, -8.60, -1.40%)价格贡献了主要攻坚力。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

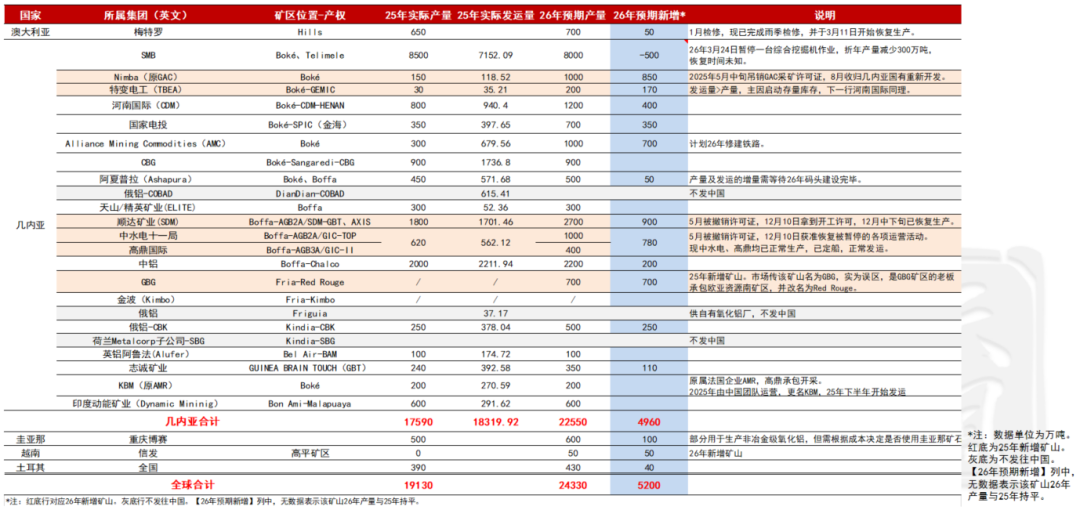

几内亚铝土矿:

预期过剩,但成本有支撑

铝土矿价格阶段性筑底:海运费上涨+矿企稳价

美伊冲突对氧化铝价格的影响主要通过海运费传导。一方面,船只滞留霍尔木兹海峡加剧运力紧张;另一方面,油价上涨持续推升海运成本。在铝土矿定价机制上,当前除大型设施齐全的矿山可通过长协锁定海运费外,多数铝土矿CIF价格采用“FOB+油定运费”的模式。因此,在FOB价格稳定的情况下,2月底战争爆发以来,海运费的迅猛上行推动CIF价格回升。当前,随着市场逐步交易战争缓和预期,原油价格与海运费均已触顶回落,但我们预计后续油价仍将带动海运费难回开年低点的水平。

矿商方面,几内亚某头部矿山于2025年底敲定2026年一季度长单价格为66.5美元/吨,1月底调整至61.5美元/吨,下一期长单已涨至70美元/吨,这一信号也对中小矿山价格形成一定支撑。因此,FOB价格同样具备底部支撑。

综上,我们认为当前几内亚铝土矿CIF价格已在60美元/吨迎来阶段性筑底,叠加二季度迎来发运收紧的雨季支撑,二季度的CIF价主要参考区间为65-75美元/吨。

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

配额制尚无定论,过剩格局暂无更改

几内亚配额制目前政府尚无定论,但据我们了解,截至本报告发布时,政府已显现缓和迹象,大型矿山暂未接到减产消息。配额制与去年5月撤销顺达矿业许可证的性质异曲同工——影响更多是加剧国内市场的情绪恐慌,将氧化铝炒作至阶段性高点,而非真正引发铝土矿短缺。因此,三月中旬,市场炒作配额制叠加化工资金对美伊战争预期的助推,氧化铝主力合约一度触及今年最高点,突破3100高点。

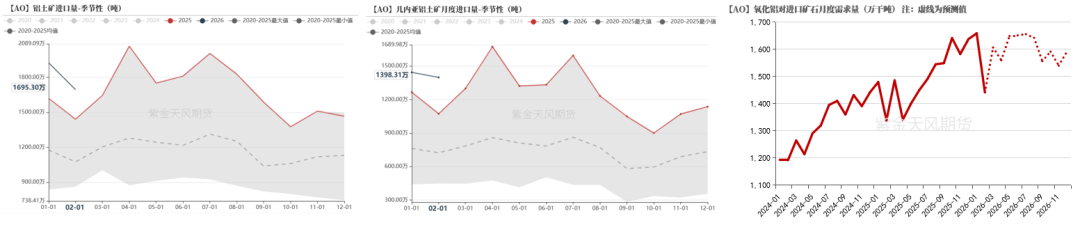

当价格探底时,市场自然也会缩减供应。几内亚某头部矿山现因海运费高企而缩减产量,因此我们本次下调该矿山今年供应预期。目前来看,配置制未落地前,今年几内亚进口量增速仍有望达到25%以上。

但几内亚供应过剩格局并未改变。配额制核心在于1.5亿吨的红线——只要发运至中国的量在1.5亿吨,我国铝土矿供应今年便无虞。

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

配额制落地前,铝土矿过剩>氧化铝过剩仍是主基调

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

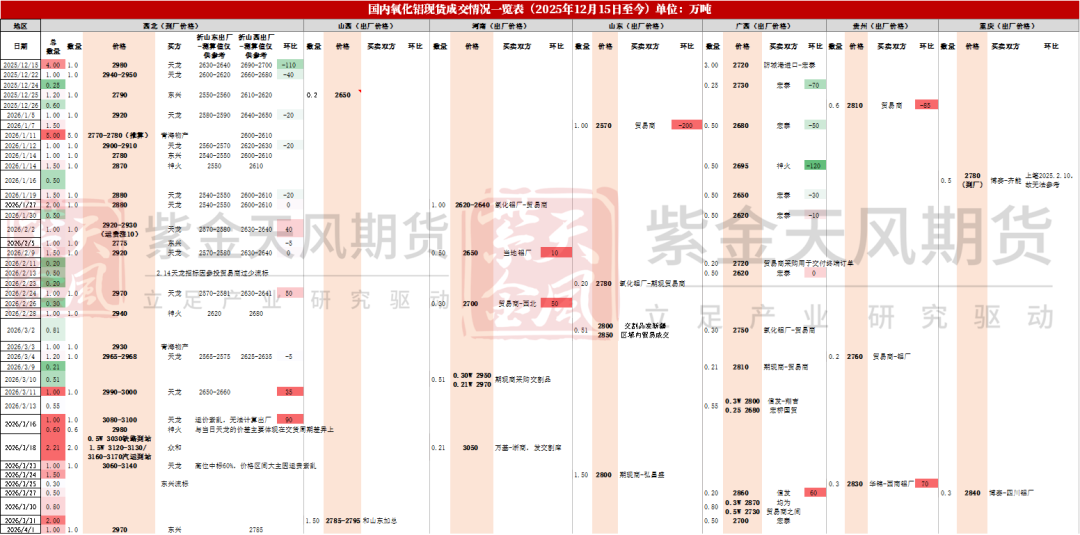

散单现货价格:内强外弱

国内散单价格:1月底止跌回升,3月底触高回落

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

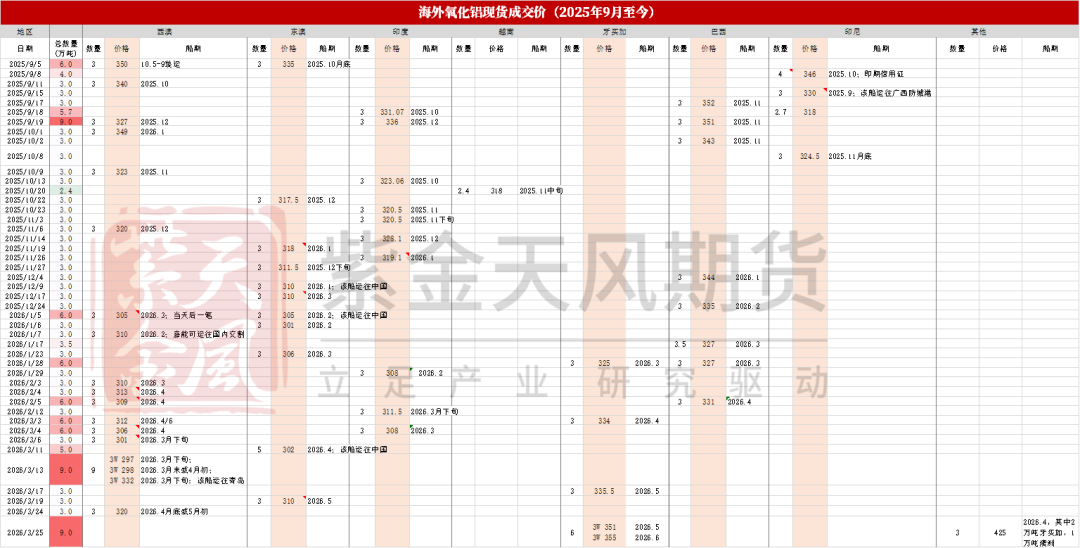

海外散单价格:中东作为催化剂,2月起成交活跃

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

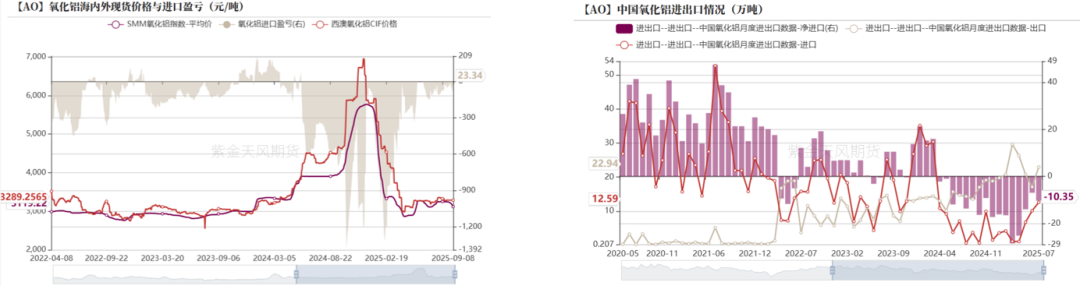

进出口:净出口将经常逆转

净出口状态有望在年内多次被逆转

回顾我国氧化铝贸易格局,2019年-2024年Q1,我国氧化铝持续5年呈现净进口格局。转折点在2024年4月,随着海内外供需双双逆转,我国氧化铝贸易正式切换为净出口,并延续至2025年。

2025年10月起,受盘面带动,国内氧化铝现货价格僵持高位,进口窗口重新打开,我国再度转为氧化铝净流入状态,这一趋势一直持续至2026年2月。

正如前文分析,随着盘面资金对氧化铝定价的扰动增强,我们预计氧化铝价格与基本面背离的时间将被拉长。因此,1-2月被逆转成的净进口状态在26年内仍有望重现。我们预计短期3-4月,由于美伊冲突导致中东的海湾地区氧化铝需求锐减;中期来看,下半年海外投产集中释放,国内投产少,因此今年国内氧化铝净进口的状态或将成为常态。

数据来源:海关总署,SMM,紫金天风期货研究所

数据来源:海关总署,SMM,紫金天风期货研究所

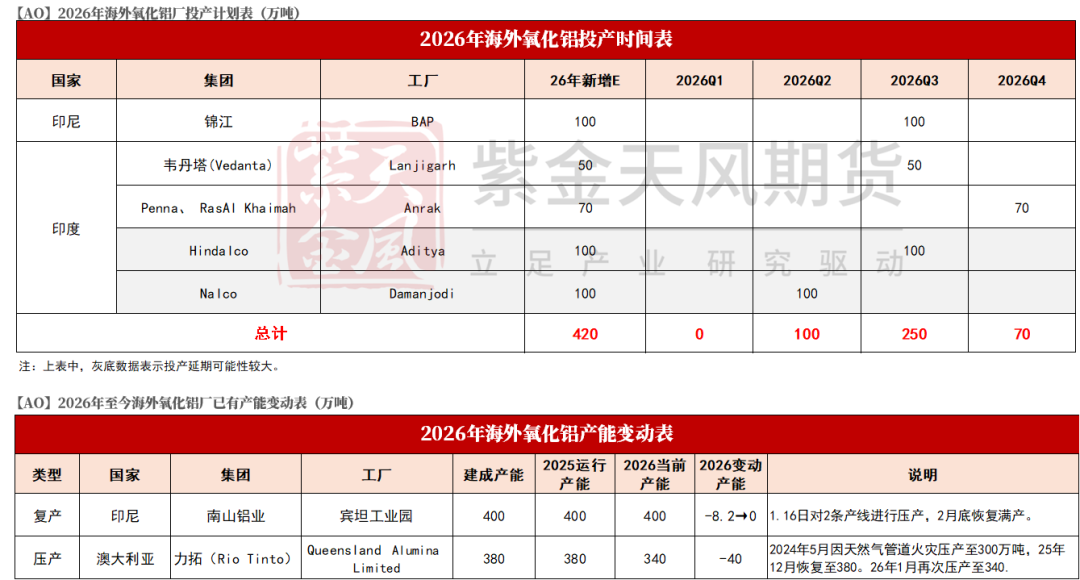

国内:投产计划与南北价差

国内氧化铝26年投产计划:集中在Q2

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

广西投产不受市场波动影响,桂鲁价差已开始回落

今年以来,盘面还受多头预期主导:氧化铝价格低位时,预期厂商将推迟投产,或减产先于投产发生。然而目前看来,该预期存在偏差。截至本报告发布,中丝路项目已投料;广西某氧化铝项目因前期问题解决,暂定于二季度初投产;此前投产进度不及预期的广西某厂,现已完成铝土矿原料储备,预计于二季度初投产,整体推迟仅2个月。

今年投产主力就是广西地区,该区域氧化铝企业具备双重成本优势:

一是铝土矿,广西因毗邻港口,进口矿大幅节省国内运输费用;又因广西是国内铝土矿产量第一大省,国产矿价格低廉;

二是能源方面,广西企业多采用印尼煤,大部分情况下印尼煤相较国内煤炭运至广西的到厂价格更具优势。

因此,目前厂商投产计划暂未受市场价格波动影响,个别项目短暂推迟的主要原因亦非利润因素。

我们在《氧化铝年报》中预期:26年广西氧化铝价格跌速或加快,南北价差将再次回落。年初桂鲁价差(广西与山东现货价格之差)已如预期开始回落,我们仍维持原有判断:随着今年广西740万吨新增产能的逐步落地,这一趋势或将进一步加快。

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

氧化铝平衡表推演

由于二季度初氧化铝的集中投产,我们不排除市场在Q2末-Q3初再次重演“过剩-短缺-再过剩”的蛛网循环。

同时,这也意味着,三季度想要逆转价格的减产规模又将扩大。

我们再次提醒,反弹高度有限,不要盲目追求前高。根本原因是行业竞争格局的持续分散——随着行业集中度下降,氧化铝通过协同减产来拉涨价格的空间将越来越窄。

数据来源:SMM,紫金天风期货研究所

数据来源:SMM,紫金天风期货研究所

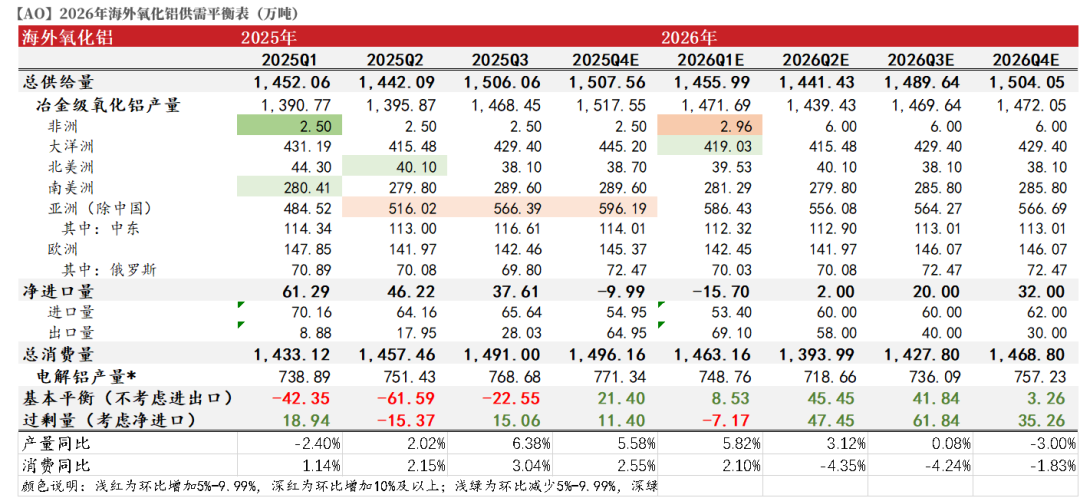

海外氧化铝:因中东过剩加剧

海外产能:投产集中在H2,Q1供应扰动较小

数据来源:爱择咨询,紫金天风期货研究所

数据来源:爱择咨询,紫金天风期货研究所

海外因中东需求锐减,转为过剩

*注:CRU统计冶金级氧化铝消费量时,不是将电解铝产量与固定系数相乘,而是每年均有调整。

因此总消费量一行,我们采用CRU的铝土矿-氧化铝监测表;而电解铝产量一则为CRU的铝监测表。

数据来源:爱择咨询,CRU,紫金天风期货研究所

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。