环保再生国际平台有限公司

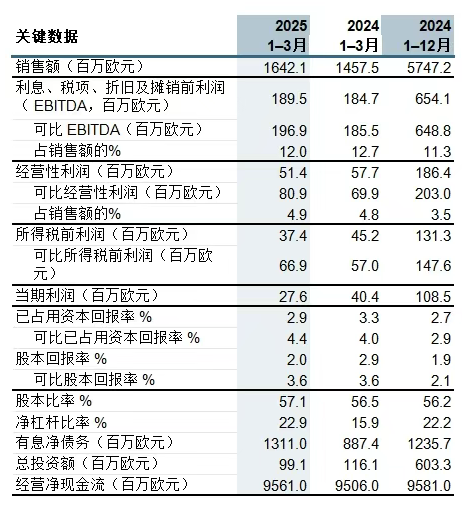

2025年1-3月

(2024年1-3月同比数据)

销售额为16.42亿欧元(同比:14.57亿欧元)

经营性利润为5100万欧元(同比:5800万欧元);可比经营性利润为8100万欧元(7000万欧元)

税前利润为3700万欧元(同比:4500万欧元);可比税前利润为6700万欧元(同比:5700万欧元)

可比已占用资本回报率为4.4%(同比:4.0%)

经营性净现金流为-1000万欧元(同比:-1.37亿欧元)

2025年第一季度主要事件

与2024年第四季度相比,芬林集团商品针叶浆在欧洲的平均销售价格持平,在中国的平均销售价格上涨了3%。

欧洲和北美市场对商品针叶浆的需求保持稳定。在中国,年初的需求水平较好,但在三月份有所下降。由于之前的产能关停,全球针叶浆供应量有所下降。

芬林集团的纸板交付量比上一季度有所增加。纸板平均价格与 2024 年基本持平。

芬林纸板决定关闭芬兰塔科(Tako )纸板厂,同时将提高基洛(Kyro) 纸板厂的运营效率。

芬林集团于2月启动了 Kuura 纺织纤维厂的前期工程,为其工业化生产做准备。

位于德国的克劳绍(Kreuzau)生活用纸厂正在进行产能调整和设备更新计划。芬兰曼塔(Mänttä )生活用纸厂正在投资用于原生纤维加工以及设备更新,并计划逐步淘汰回收纤维的使用。目前这两家工厂均在进行变更谈判。

万赫宁(Jussi Vanhanen)将于 2025 年 7 月 1 日起担任芬林集团首席执行官。

2025年4-6月的业绩展望

2025 年 4 月至 6 月,芬林集团的可比经营性利润预计将低于 2025 年 1 月至 3 月。

总裁与首席执行官何亦凯(Ilkka Hämälä):

与去年一样,2025 年第一季度面临的情况是需求低迷和财务业绩疲软。与 2024 年第一季度相比,可比性利润有所改善,主要是由于去年同期受到政治罢工的影响。

业务领域的市场前景与之前的报告一致。木材供应正按计划推进,价格水平略有上升,而木制品的需求并未显示出建筑业复苏的迹象。市场对单板层积材(Kerto® LVL) 的需求保持较好水平,锯材价格在第一季度有所上涨。

木浆业务的市场发展受到中国经济不确定性和桉木浆产能增加的影响。不过,第一季度中国和欧洲市场的价格指数都略有上升。

折叠纸板市场继续受到亚洲纸板生产商同等品质的纸板产能严重过剩的干扰。涂布牛卡的市场情况正常。美国在报告期后宣布的关税措施给交货预测带来了不确定性。生活用纸和防油纸的市场保持稳定。

芬林集团正在实施的开发投资项目正在按计划取得进展。芬兰艾内科斯基(Äänekoski) Kerto LVL 工厂已开始安装设备,并将在一年内开始试运行。瑞典玛丽斯塔德(Mariestad) 生活用纸厂投资项目的主要设备安装工作正在进行,第二季度将依托现有生产线进行分切产线和自动化仓库的试运行。艾内科斯基的木质素示范工厂的建设正在进行中,位于劳马(Rauma)的碳捕集示范工厂的调试准备工作也在进行中。关于新产品投资项目,前期工程在按计划推进: MuotoTM 模塑纤维包装示范工厂的产品现已在市场上销售,KuuraTM 纺织纤维的工业化生产前期工程已经启动。

除进行一系列开发投资外,芬林集团还须确保其现有工厂的竞争力。集团旗下工厂的维保和改造工作是基于为每个工厂制定的长期生命周期计划。辛佩莱(Simpele)纸板厂正在实施一项计划中的发展项目,其第一阶段包括生产线涂布段的更新。这项投资价值约为 6000万欧元,预计将于 2025 年下半年完成。

克劳绍(Kreuzau)和曼塔(Mänttä)生活用纸厂已启动变革谈判,以提高工厂生产流程的效率,并在生命周期结束时关闭一些相关的产线。

芬林纸板决定关闭塔科纸板厂,相关产品的生产已经或将要转移到其他工厂。同时决定对基洛纸板厂采取提高效率的措施。

根据上一季度做出的决定,苏拉赫蒂(Suolahti)桦木胶合板工厂在本季度末停止生产。

全球对林业产品需求的增长趋势仍在继续,林业和森林工业对芬兰社会的重要性依然不减。尽管近期全球政治动荡,经济形势不明朗,但芬兰开展盈利性业务的条件依然良好。

芬林集团的股权比率高达 57%,净负债率约为 20%。我们已经进行了多项投资,以加强我们的竞争力,我们的发展组合包括许多项目,以确保提升当前业务水平,以及扩大芬林集团的产品组合。我们的目标是提高产品附加值,取代化石原料。芬林集团未来的选择将在其股东战略的指导下,致力于为所有股东的森林资产创造价值。

今年二月,芬林控股集团公司董事会任命了下一任芬林集团总裁兼首席执行官,他将于2025年7月1日上任。我深信,作为全球林业的重要参与者,芬林集团及其母公司未来将会取得成功。成功的基础是坚持不懈和系统化的工作,而我们的股权基础为此提供了绝佳的机会。

在我任内所发布最后一期财报的结尾,我要感谢我们所有的林业主股东和集团其他事业部的股东,感谢你们的信任与合作。我还要感谢许多利益相关方代表,感谢他们富有成效的讨论和反馈,鼓励我和我们的组织在持续提升的道路上不断前进。

关键数据

销售与经营数据

近期展望

在欧洲大部分市场,建筑业的前景依然羸弱,这尤其反映在对云杉胶合板的需求疲软上。此外,更廉价的替代品桦木胶合板市场份额正在增加。不过,市场对 Kerto LVL(单板层积材) 产品的需求保持稳定。

桦木胶合板的总体需求预计将保持稳定,但行业客户对特种胶合板产品的需求预计仍将较低。

在英国,预计未来几个月 DIY 市场对升级业务的需求将保持稳定,但批发客户市场和新建筑市场的需求将低于正常水平。

美国的关税政策加剧了全球经济的不确定性。如果得以实施,导致的经济增长放缓,将减少市场对纸浆的需求,针叶商品浆的贸易流也将在不同市场地区之间转移。

2024 年宣布的纸浆产能关闭以及影响木材原料供应的制约因素(尤其是在北美)将进一步减少全球商品针叶浆的供应。

预计第二季度锯材需求将出现季节性小幅增长。

凯米生物制品厂的蒸发车间将于第二季度开始停产维修,届时将用新设备替换之前在气爆事故后维修的设备,以确保设备的运行稳定和原设计的生命周期。从 5 月份开始的维修停工预计将持续 5 周。2024 年开始的气爆事故赔偿程序将在蒸发车间的最终维修完成后继续与保险公司进行。

消费者谨慎的购买行为以及原生纤维纸板供应量的增长速度快于需求量的增长速度,尤其是在欧洲、中东和非洲地区,这些都增加了纸板销售趋势的不确定性。美国征收的关税将直接或间接地影响销售和整个纸板市场,这将在近期削弱对市场的可预测性。据估计,芬林纸板公司 4-6 月份的纸板总交付量将与 1-3 月份基本持平。

凯米生物制品厂停产维修开始后也将影响牛卡的生产。

卫生纸和防油纸的需求预计将保持稳定。

来源:芬林集团

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。