环保再生国际平台有限公司

来源:CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王贤伟 中信建投期货研究发展部

研究助理 |刘城鑫 中信建投期货研究发展部

本报告完成时间 | 2025年11月9日

摘要

摘要:

锌:宏观面,海外美国政府停摆延续,下周CPI等数据或延迟;国内10月通缩缓解,但出口同比下行,短期利好阶段性兑现。基本面看,据上海有色统计,当前国产TC已降至2650,受需求与进口盈亏影响,后续仍有下降空间。供应端,据钢联统计,月初计划排产11月环比兑现近万吨增量,不过目前实际增量有限,且炼厂减产意愿较为明显。需求端,消费整体持稳,周内北方镀锌厂受环保管控影响减产,预计开工后兑现部分消费增量。整体而言,短时基本面支撑尚可,但宏观新增内容有限难以支撑锌价(23735, -630.00, -2.59%)再冲高,预计重心企稳或下移为主。

铅:基本面来看,供应侧,原生矿紧格局难改,冶炼厂兑现增量相对有限;再生废电瓶持货商挺价意愿浓厚,冶炼利润小幅改善,炼厂复产意愿尚可,预计月内环比增量超万吨。进口方面,进口盈利空间打开,使得部分海外粗铅陆续流入,填补供应一侧缺口。消费侧,月内大厂订单良好,开工或维持高位,采购量增加对基本面尚有支撑。总体而言,11月供需均有增量,低库存改善有限,预计铅价高位震荡为主。

策略:

沪锌反弹沽空,沪锌主力合约周运行区间21900-22900元/吨附近。沪铅(19885, 165.00, 0.84%)区间操作,沪铅主力合约周运行区间17000-18000元/吨附近。

一

行情回顾

周内锌价偏强震荡。宏观面美国政府停摆延续,小非农ADP表现尚可叠加美国ISM服务业PMI企稳,周初宏观向好;临近周末,美国挑战者企业裁员数创二十多年来的同期最高,美国密歇根消费者信心指数表现亦不佳,宏观情绪降温;基本面看,出口预期促进下,持货商惜售情绪渐浓,锌锭周内由增转减,基本面表现相对乐观。

周内铅价区间震荡。国内10月通缩有所缓解,且有色协会一再表态铅锌铜行业反内卷应效仿电解铝制定产能天花板,宏观情绪企稳。原生铅厂增量仍然有限,再生铅厂复产陆续兑现,然下游订单见好,接近交割时日社库小幅增加,供需仍呈现紧平衡。

二

价格影响因素分析

1、国际宏观

AI革命加速裁员潮!美国10月挑战者企业裁员人数同比暴增175.3%,创二十年同期最高纪录。挑战者企业报告显示,美国企业10月宣布裁员153074人,同比跃升175.3%,创20年来最高水平。今年以来,美国裁员总数已突破100万,创疫情以来最高水平;同期企业招聘计划规模为2011年以来最低。

美国11月密歇根大学消费者信心创三年多新低、纪录第二低,短期通胀预期上升。美国11月密歇根大学消费者信心低迷,主要受政府关门和高物价的影响。短期通胀预期小幅上升,长期通胀预期有所回落。反映当前个人财务状况的指数降至六年来最低。71%的受访者预计未来一年失业率会上升,是去年同期的两倍多。

美国10月ISM服务业PMI超预期反弹、创八个月新高,价格支付指数三年新高。美国10月ISM服务业PMI指数52.4,预期50.8,前值50。新订单指数跳涨,创一年新高。需求反弹的同时,通胀压力也更为明显。投入价格指数升至70,创三年来最高水平。就业状况正在趋于稳定,尽管相关指数仍在收缩。

欧元区10月综合PMI升至29个月新高,德国强劲复苏成增长引擎,法国深陷收缩泥潭。欧元区10月综合PMI升至52.5,创2023年5月来新高。德国服务业强劲复苏,新订单和就业增长显著,成为区域增长引擎。法国经济连续14个月收缩,政治不确定性持续拖累经济。投入成本通胀放缓至三个月低点,但产出价格涨幅创七个月新高。分析师认为,温和增长和可控通胀为欧洲央行提供政策灵活性。

以上消息来源:华尔街见闻

2、国内宏观

中国10月以美元计价出口同比下降1.1%,进口同比增1%;大豆(4521, -21.00, -0.46%)进口创历史同期新高,成品油、天然气和煤炭进口量价双跌、稀土出口结束三连跌。中国前10个月进出口总值37.31万亿元人民币,同比增长3.6%。其中,10月以美元计价出口同比下降1.1%,环比下降7%;进口同比增长1.0%,环比下降9.5%。10月单月对美出口下降17.8%,大豆进口量创纪录新高达948万吨。

中国财政部:继续实施好提振消费专项行动,继续实施一揽子化债政策。财政部称,下一步将继续实施提振消费专项行动,对重点领域消费和经营主体贷款给予财政贴息;发挥专项债券、超长期特别国债作用,鼓励民间投资;强化产业创新科技供给,推进关键核心技术攻关,积极培育新兴产业和未来产业,推动制造业转型升级。

10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PP(7664, -18.00, -0.23%)I)环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比上月收窄0.2个百分点,连续第3个月收窄。

中央金融办副主任王江:加快建设金融强国,为中国式现代化提供有力支撑。为加快高水平科技自立自强,必须加快构建科技金融体制,为科技创新提供全生命周期、全链条的金融服务。扎实推进全体人民共同富裕,必须在优化区域经济布局、促进区域协调发展、巩固拓展脱贫攻坚成果、推进乡村全面振兴等方面出台更多扎实有效的金融支持措施等。

以上消息来源:华尔街见闻

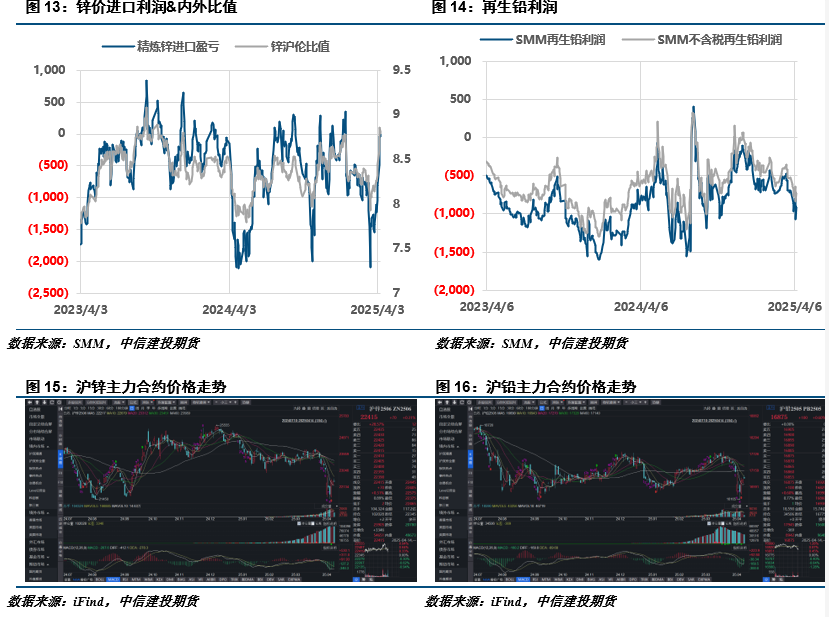

3、精炼锌与再生铅利润修复

精炼锌方面,截止11月7日,本周精炼锌厂冶炼利润收于-744元/吨,亏损较周初走扩。海内外锌矿供应逐步修复,国内加工费降至2650元/吨,进口加工费持平55美元/吨,锌价重心回升。

原生铅方面,国产矿TC持平350元/吨,进口矿TC持平-110美元/吨;白银(8131, -9.00, -0.11%)收益环比持稳。再生铅方面,废电瓶周内价格走高,再生亏损持平,截止11月7日,SMM再生铅冶炼利润收于-200元/吨。

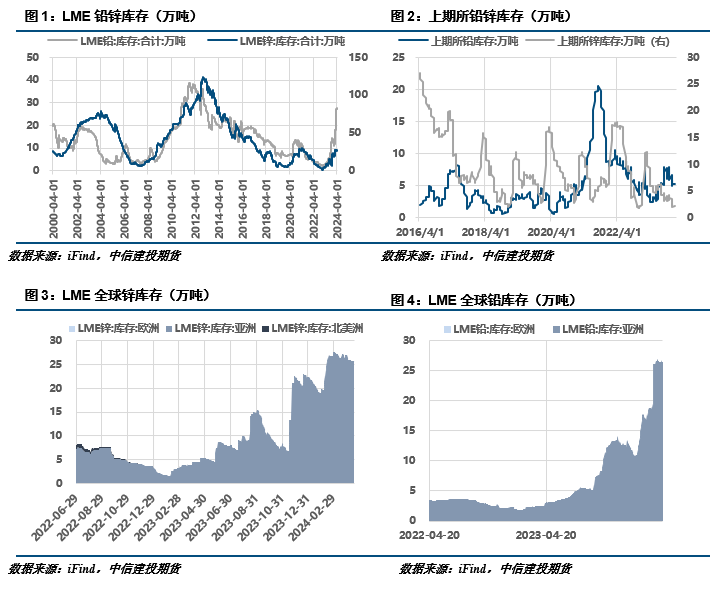

4、库存情况:交割临近,铅锌库存分化

据SMM沟通了解,截至本周四(11月6日),SMM七地锌锭库存总量为15.87万吨,较10月30日减少0.27万吨,较11月3日减少0.30万吨,国内库存减少。周内上海及广东地区均出现小幅下降,受周内下游陆续提货,叠加近期现货不断出口,两地库存有所减少。天津地区周内库存整体变化不大。整体来看,原三地库存减少0.32万吨,七地库存减少0.30万吨。

据SMM了解,截至11月6日,SMM铅锭五地社会库存总量至3.18万吨,较10月30日增加0.19万吨;较11月3日增加0.16万吨。随着沪铅2511合约交仓提上日程,部分持货商开始转移交割铅锭至社会仓库,铅锭社会库存如期累增。下周为沪铅2511合约交割前一周,预计将有更多的交割铅锭流向仓库。近期再生铅冶炼企业纷纷复产,同时江浙地区废电瓶供应相对增加,可保证冶炼企业生产需求,再生精铅供应逐步上升,下游企业采购选择增多。另值得注意的是,本周偏北方地区再次启动大气质量管控,河南地区限制“国五”及以下标准车辆进厂,铅锭运输周期拉长,而部分下游企业在10月底检修结束后恢复生产,对电解铅的需求恢复,如湖南地区冶炼企业出货加快库存明显降低,现货报价至对SMM1#铅均价升水50-100元/吨出厂,使得新增可交仓的铅锭产量有限,铅锭社会缓慢上升,且更多为非湖南的交割货源。

三

相关图表

四

观点与策略

锌:宏观面,海外美国政府停摆延续,下周CPI等数据或延迟;国内10月通缩缓解,但出口同比下行,短期利好阶段性兑现。基本面看,据上海有色统计,当前国产TC已降至2650,受需求与进口盈亏影响,后续仍有下降空间。供应端,据钢联统计,月初计划排产11月环比兑现近万吨增量,不过目前实际增量有限,且炼厂减产意愿较为明显。需求端,消费整体持稳,周内北方镀锌厂受环保管控影响减产,预计开工后兑现部分消费增量。整体而言,短时基本面支撑尚可,但宏观新增内容有限难以支撑锌价再冲高,预计重心企稳或下移为主。

铅:基本面来看,供应侧,原生矿紧格局难改,冶炼厂兑现增量相对有限;再生废电瓶持货商挺价意愿浓厚,冶炼利润小幅改善,炼厂复产意愿尚可,预计月内环比增量超万吨。进口方面,进口盈利空间打开,使得部分海外粗铅陆续流入,填补供应一侧缺口。消费侧,月内大厂订单良好,开工或维持高位,采购量增加对基本面尚有支撑。总体而言,11月供需均有增量,低库存改善有限,预计铅价高位震荡为主。

策略

沪锌反弹沽空,沪锌主力合约周运行区间21900-22900元/吨附近。沪铅区间操作,沪铅主力合约周运行区间17000-18000元/吨附近。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。