环保再生国际平台有限公司

近日,山鹰国际公布了2025年财报。

在这一年,受前期可转债刚性兑付压力与在建项目资本性支出集中投入的双重影响,山鹰国际阶段性主动调整往来款项账期管理策略,收缩利润端以优先保障流动性安全,导致本期毛利率有所回落,经营业绩出现阶段性亏损。

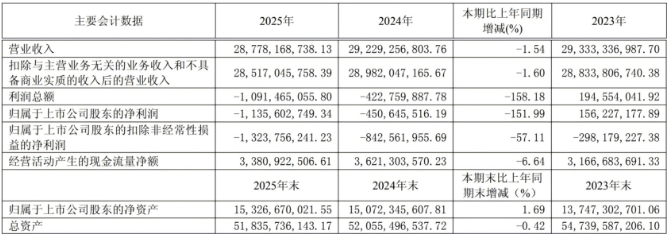

具体而言,山鹰国际实现营收287.78亿元,同比微降1.54%;净利润为-11.36亿元,同比亏损有所扩大。原纸板块产量754.54万吨,同比增长4.22%,销量748.60万吨,同比增长2.25%。包装板块实现产量20.98亿平方米,同比下降1.69%,销量20.97亿平方米,同比下降1.81%。

2025年是山鹰国际第三个五年战略规划收官之年。前三个五年战略,公司实现了资产规模快速扩张,业务范围全国性布局、全球性尝试基本完成。2026年起,是公司新一轮五年战略开启之年,公司董事会提出“7030”战略目标,即造纸业务毛利水平跻身行业70分位,包装业务高回报订单每年增长30%。

以此目标,山鹰国际的经营将迎来重大转型。即:①从资产规模扩张向流动性充裕转型,修复利润水平;②业务结构高质化转型,提高资产回报。

山鹰国际发展战略

1、 向流动性充裕转型方面:

短期举措,山鹰国际将引入国有战略投资者,创新销售模式、深化渠道协同合作,拓宽经营发展路径,系统性修复企业信用体系,修复因流动性压力带来的毛利折损,推动生产经营回归健康良性发展轨道。

中长期思路,山鹰国际未来将自由现金流作为经营考核与决策的核心指标之一,采取“宽进严出”的现金流管理策略,存量业务继续保持高现金流入传统,并科学评估项目新建、并购发展对企业价值提升的贡献度,做到每一笔投资,都能对公司长期价值产生较大提升。

2、 业务结构高质化转型方面:

造纸业务逐步完善“高端包装纸浆纸一体化建设”。借助华中、宿州和吉林等近年来新建基地热电、水处理等基础设施投资布局完成,配套产能还未完全补齐,具备较大效益提升空间的优势现状,山鹰国际将通过逐步在上述基地建设木浆生产线替代新建造纸产线完成上述新基地浆纸一体化建设,该举措不仅能大幅减少单位产能投资额,降低存量产能单位成本,通过浆纸一体化生产的高端包装纸,成本将具备较大优势,还能有效提高公司在高端包装纸领域的市场份额,以此“少投资,做高端”举措,进一步提高资产回报率水平。

包装业务不再将营收快速扩张作为主要目标,而是转向研究客户产品性质,市场受众,品牌形象等关键要素,通过向客户提供提升客户产品价值的包装服务为主要经营目标,获得较高的企业回报。

山鹰国际经营计划

2026年是山鹰国际新一轮(2026-2030)五年战略的开局之年,虽有挑战与变局,但成为“为客户创造长期价值的全球绿色包装一体化解决方案服务商”的使命始终不变。未来公司战略核心将由“规模扩张”转向成本控制、精益运营与创新能力协同驱动的“高质量发展”,提升盈利能力和可持续增长能力来回报广大投资者,具体做好如下重点工作。

1、 持续优化精益生产

低成本战略是未来五年发展的核心主线。公司将持续强化精益运营,推动从原料采购到生产费用的全链条系统降本,优化产品结构,切实将管理成效转化为发展动能。

2、扎实推进造纸强链补链

公司将加快推进木浆产能建设,全力推进华中山鹰二期项目建设,目标2027 年底投产,增强高端纤维自主保障能力,降低造纸高端纤维与能源成本,把握“新固废十条”政策带来的能源机遇,充分发挥固废炉降本增效作用,推动产能与能源平衡,降低吨纸成本。

3、全力突破包装高附加值客户

公司将紧跟国家“十五五”规划发展方向,借鉴行业先进经验,结合自身客户结构升级的需求,将高附加值客户作为包装业务未来核心增长点与突破方向。组建精锐的专项团队,开拓高附加值客户市场,全力开辟新赛道、拓展新空间。

4、完善国废渠道建设

回收事业部核心目标是通过体系化建设,构建支撑造纸主业发展的废纸采购护城河。公司将把控各分拣中心的散货采购比例,逐步减少调货业务,推动原材料成本下降。此外,随着国家对再生资源回收体系建设的政策支持力度加大,回收业务发展也将迎来历史性机遇,公司将紧跟国家产业政策导向,把握市场机遇,加速回收业务布局。

来源:龙琨好包装

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。